目次

バックグランド

私はネブラスカに合計12年ぐらい住んでいました。マイル&ポイントとは別の趣味、アーリーリタイアFIREを目指すきっかけになったのもネブラスカです。

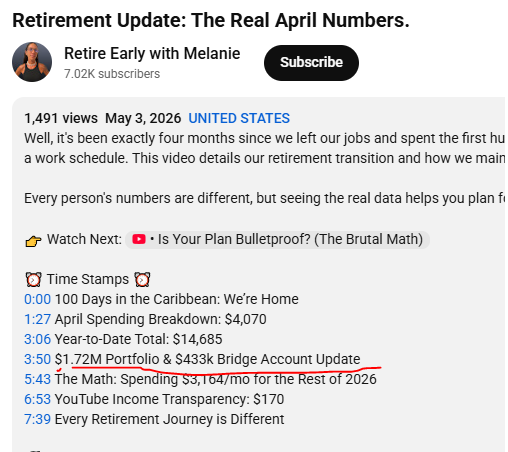

2026年になってから私のYouTubeアプリに頻繁に出てくるようになったRetire Early with Melanieというチャンネル。気になっていくつか見てみると、ネブラスカ在住で53&55歳のカップルがFIREをしたと動画で説明がありました。

「ネブラスカは物価安めだからFIREするにはいいよね~」

と思いながら見ていると、結構細かい出費や投資している金額もシェアしていることに気づきました。なかなかFIRE系のYouTuberやブロガーはいくらでFIREしたのかを公開している人はほぼいません。

この記事では詳しくMelanieのFIREを分析して、学べるところがあれば自分も参考にしたいと思います。

FIRE用に2種類のお金を用意

まずはFIRE目指すみんなが知っている引き出すのに年齢制限がある、401k, IRAなどのリタイアメントアカウント。

人によってはFIREしてからこのリタイアメントアカウント、特にTraditional IRAからRoth IRAにConvertして普段の生活に使っていく人もいますが、Melanieは違うアプローチのようです。

リタイアメントアカウントは59.5歳以上になるまで手をつけない、その代わりにBridge accountにあるお金を使い生活する。こんな予定なようです↓

2026-2036年まではBridge accountで生活。その間リタイアメントアカウントは放置

2036年以降はリタイアメントアカウントで生活、Social securityも65ぐらいでもらい始める。

Melanieの資産と年間出費

Bridge accountには約$400k

リタイアメントアカウントには約$1.7M

ネブラスカにある家はローン完済

と公開していました。

年間の出費は家にいるだけなら月$2,000ぐらいで生活できるらしいです。

旅行とかすると月$3,600ちょっとかかるとのこと。なので、平均で年間$40,000かかると計算しているみたいです。

分析

年間$40,000ぐらい必要だから、Bridge accountには$430-440k貯めた。これでFIREの最初の10年間(2026-2036)をカバーする予定らしいです。

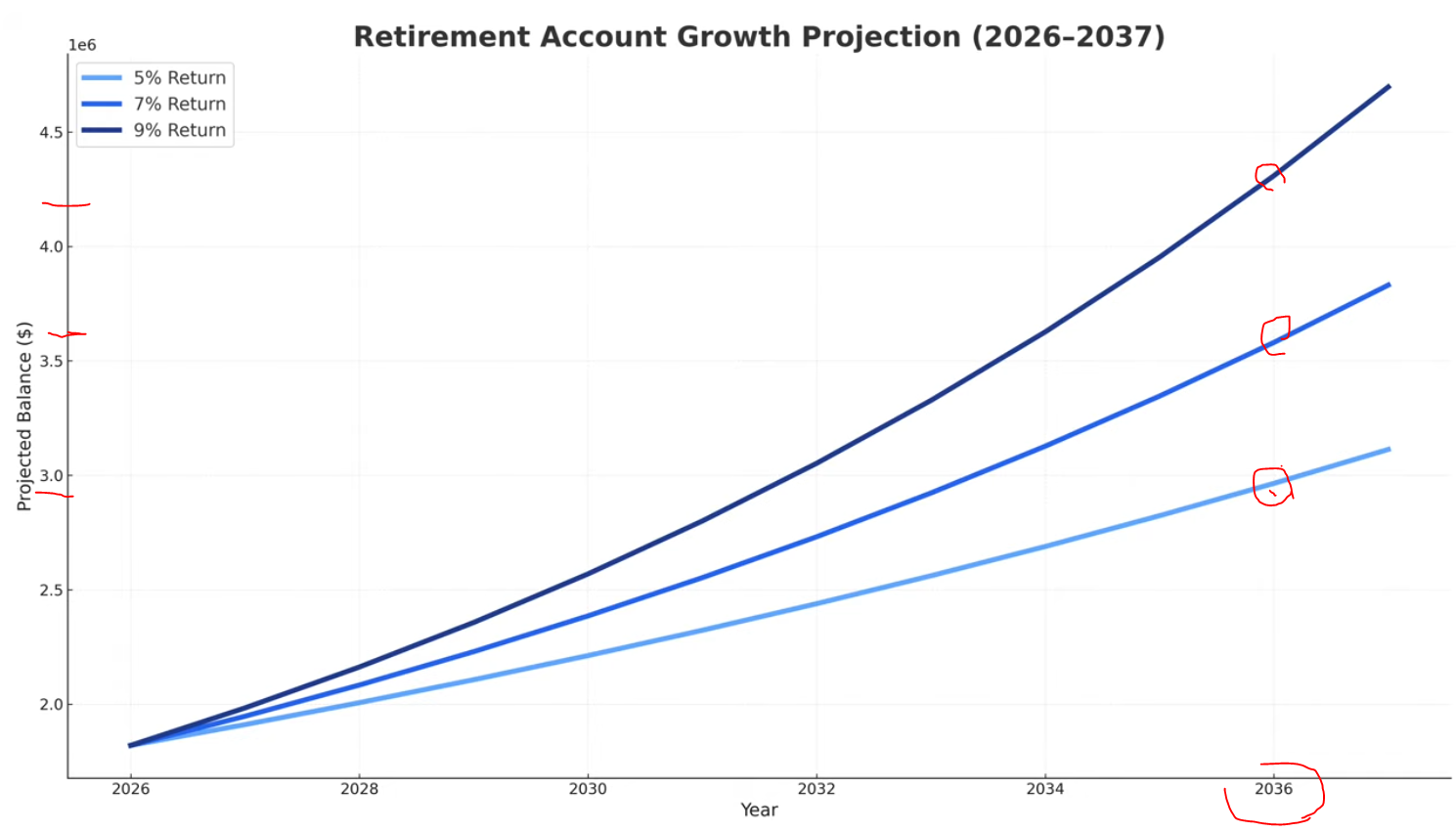

ちなみにリタイアメントアカウント$1.7Mを切り崩して生活する場合、4%引き出すと仮定すると年間$68,000。仮に20%のTaxを支払ったとしても$54,400です。しかし、Melanieは最初の10年間はリタイアメントアカウントには手を付けずそのまま放置で投資し続ける予定。

5, 7, & 9%のリターンと3つパターン化して計算すると、5%でも10年後には約$3Mです。その$3Mから生活費$40,000を引き出すというのは、1.33%のWithdrawal rateで一般的な4%よりも遥かに低い数値。

恐らく計算上ではBridge accountの$400kがなくてもFIREできるはずだったのでしょう。しかし、より安心してFIREするためにBridge accountを作り、心に余裕を持たせたのかと思います。

Sequence of returnのリスク回避にはBridge accountが最適

FIREしたばかりの最初の数年に一気に投資額が減ってしまうと、その後に上がったとしても当初の予定のように資金が持たなくなるリスクをSequence of returnと言います。このリスクがFIREする誰もが恐れるリスク。

株は10年あれば最初に下がったとしても10年前より確実に株価が上昇します。だからこそFIREしていきなりリタイアメントアカウントを触るのではなく、確実に安全地帯に入るまでは放置できるだけの別の資金を用意する。それがMelanieにとってはBridge accountだったのです。

ちょっと考え方を変えると、FIRE時点ではリタイアメントアカウントに追加投資しないので、10年間はCoast FIREしているのと同じですね。正規のCoast FIREと違う所は、Bridge accountで生活できるだけの資金があるので働く必要がないこと。

50歳でFIREして60歳からリタイアメントアカウントから引き出す場合

Melanieの例を参考にどんな感じでFIREできるのかを実際に考えてみたいと思います。みんなネブラスカ在住ではないので、ちょっと生活費が余分にかかり年間$60,000かかると計算しましょう。10年分の生活費に必要なBridge accountの金額は$600,000

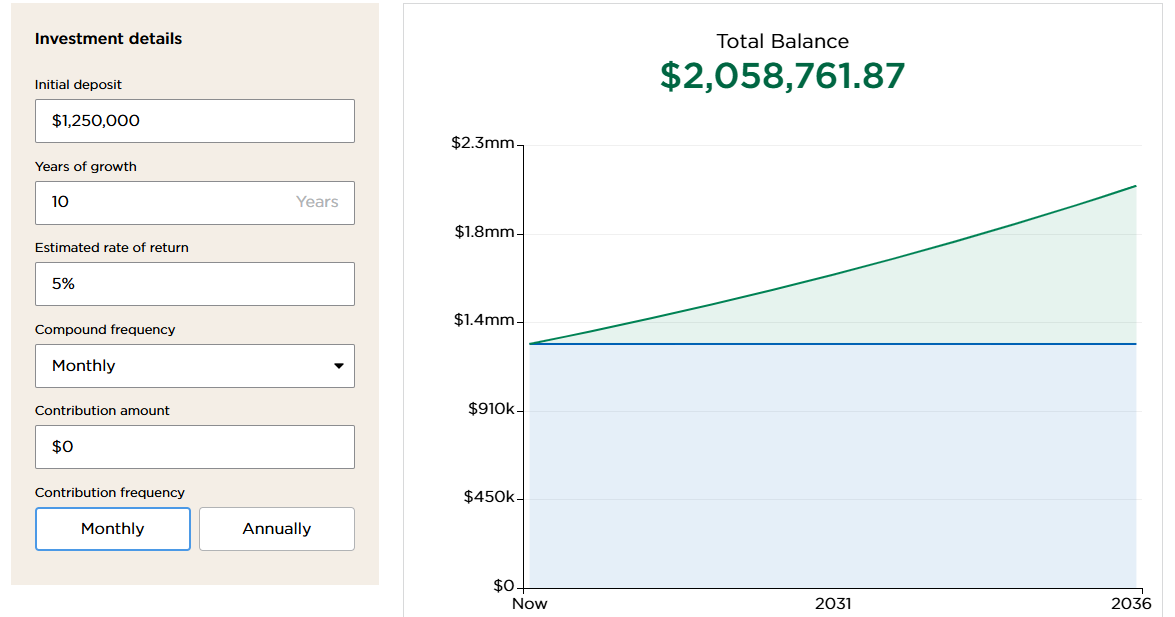

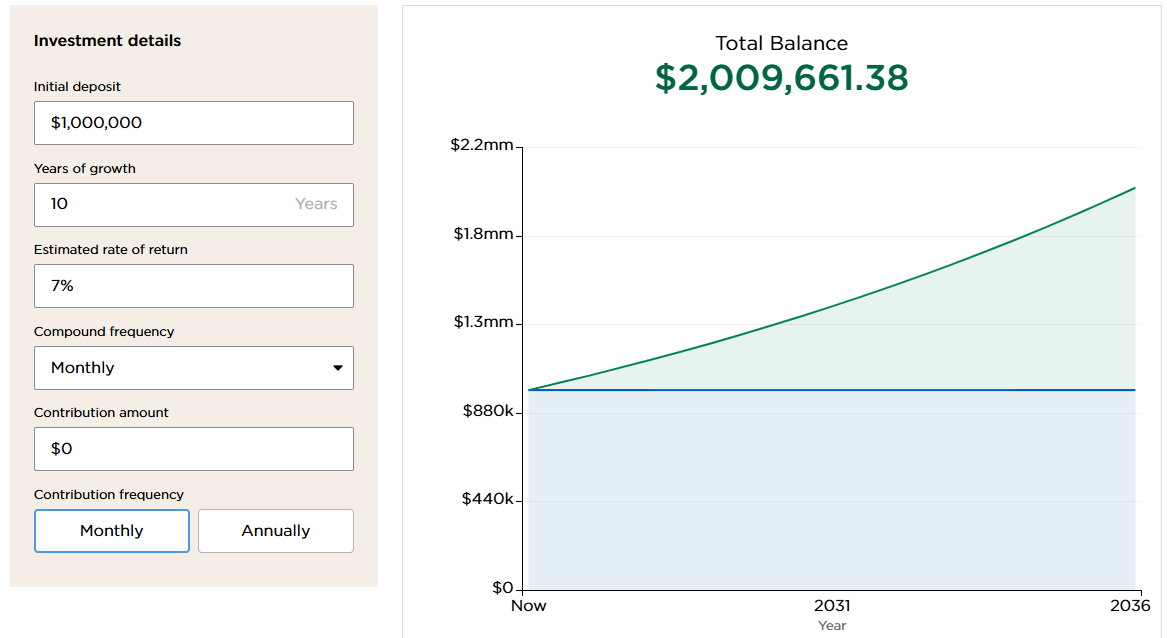

60歳の時点で$2Mがリタイアメントアカウントにあることを目標にする場合、50歳でFIREの時点だといくら必要なのか?なぜ$2Mなのかというと、その4%だと$80,000です。年間の生活費が$60,000かかると仮定しました。$80,000から20%Taxを支払ったと仮定しても(FIRE後なのでTaxほぼ発生しませんが)$64,000となり十分生活していけるという計算から$2Mという数字を選択しました。

リターンが5%だと$1.25Mがリタイアメントアカウントアカウントに入っていればいいみたいです

7%リターンだと$1M

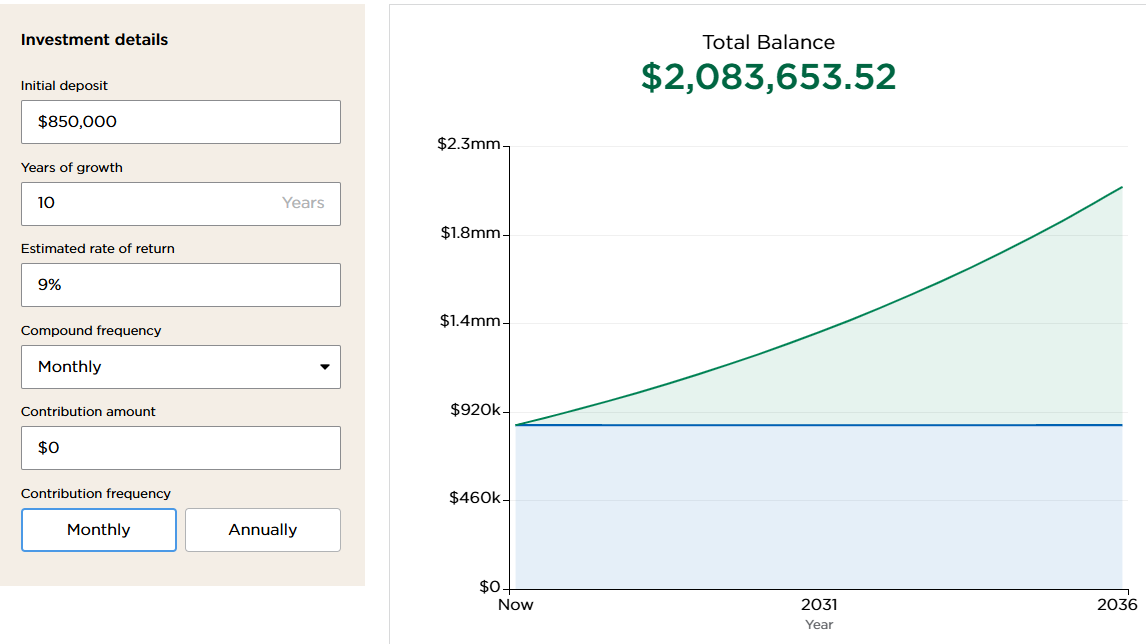

マーケットが好調で9%だったらどうなるのか?$0.85Mでいいみたいです

Bridge account内の金額を増やすのはリタイアメントアカウントの金額よりも難しいと思います。理由はBridge account内のお金はリスクが高い株に投資できない=リターンが低めだから。これが理由で45歳でFIREして60歳までBridge accountだけでやっていくとなると、物価が安いネブラスカなどではないとそんなに現金を用意するのは厳しくなりますよね。

まとめ

とても参考になる情報を発信してくれているなーと思います。いつ使うアカウントなのかを名前を変えて管理すると理解しやすいですね。

リタイアメントアカウントに$1.7Mということは、1人の401KとIRAに$0.85Mあるということになります。年間に投資できる金額の制限があるので、毎年IRAと401kを30代半ばぐらいから20年間Max outできていればその金額にたどり着けそうな気はします。

その間にBridge accountの金額を貯めて頑張ればMelanieみたいにFIREできるということなので、何となく自分にもできそうな勇気づけてくれるFIREスタイルです。

Leave a Reply