バックグラウンド

ホテルポイントを使う時に宿泊費が意外に安い場合ってありませんか?

ホテルポイントがたくさんあってもさすがにこれなら現金で支払った方が安い!と思う時ってみなさんどうします?

私はポイント単価をほとんど考えないで、基本的にホテルポイントを使い予約しますが、悩んだケースがあります。この記事ではその時の例を使いながら説明していきたいと思います。

Hyattポイント単価=1.5-2.0セント

ポイントセールだと1.8-1.9セントで購入できます。特典チャートのおかげでHyattポイントを使う時はほとんどの場合2.0セント以上で使えることが多いです。

なのでカテゴリ―1のホテル1泊5,000ポイントなら100ドルぐらいはする。

カテゴリ―2のホテルで1泊8,000ポイントなら160ドル前後する

カテゴリ―3なら12,000ポイントで240ドルぐらいする

ところが、旅行する時期によりこの式が崩れることがあります。

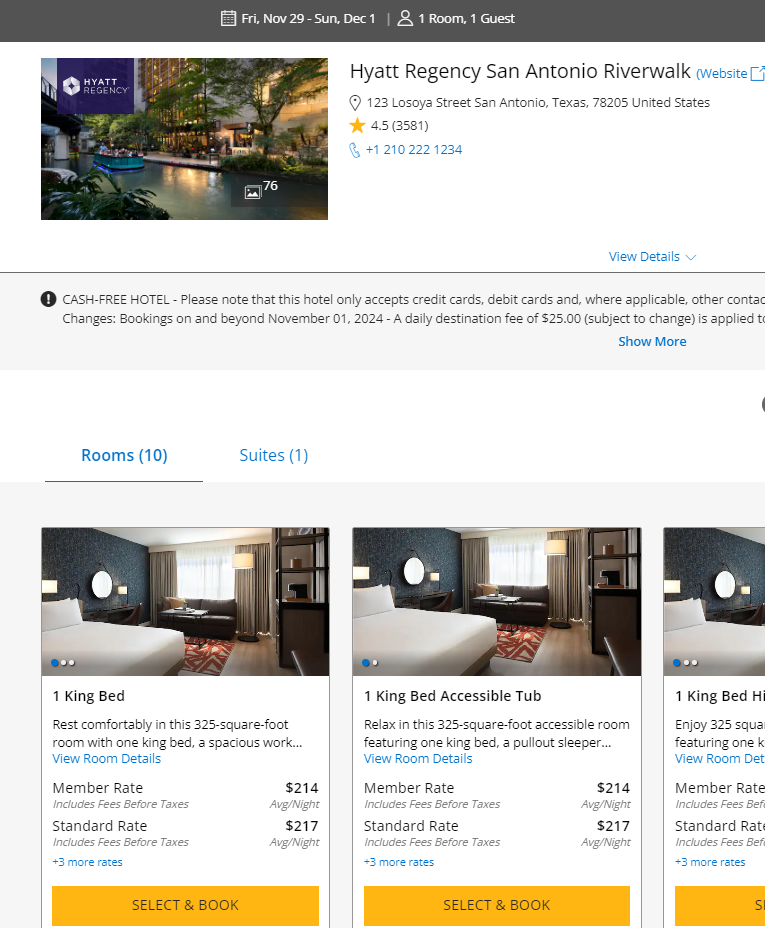

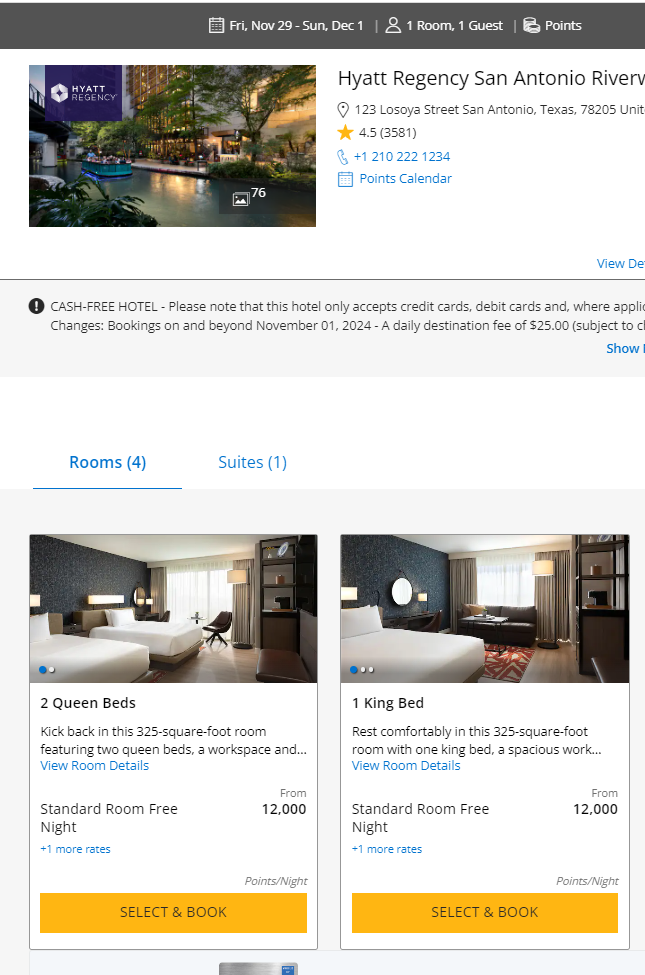

Hyatt Regency San Antonio

ちょうど見ていたのはThanksgivingのHyatt Regency San Antonioです。我が家このホテルに何度も泊まるぐらいお気に入りです(Renovation前のAtrium suite、Renovation後のAtrium suite、Riverbend suite)

ポイントだと1泊12,000ポイントで2泊だと24,000ポイントです。

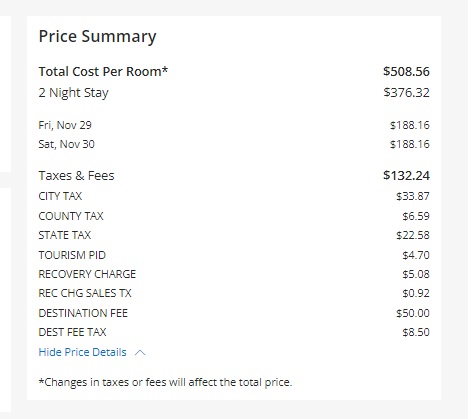

現金だとGlobalistなのでDestination feeなどがかからないので450ドル

ポイント単価を計算すると、1.87セントとまあまあ悪くはないので、これなら普通にポイントで宿泊するでしょう。でも念のためHyatt Priveも見てみました。

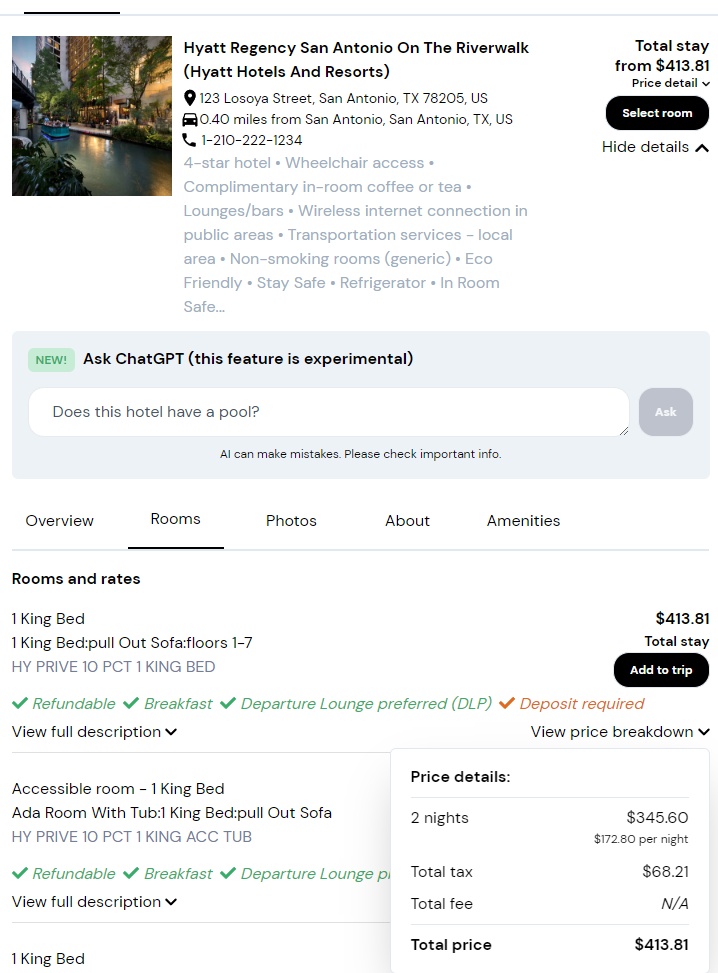

Hyatt PriveだとHyatt直の予約とみなされステータスも使えます。そしてProperty creditもあります。HR San Antonioの場合は100ドルのクレジットがついてくる。そしてお値段が合計で413.81ドル。キャンセルポリシーは3日前までなら無料らしい

ここに100ドルのProperty creditがついてきます。ポイント宿泊ではないので駐車場を利用する場合はその分費用がかかりますが、Property creditでカバーできます。それを差し引いても24,000ポイントか413ドルかと考えると、ポイント単価が1.72セントです。

現金での宿泊なので、その分のポイントは貯まります。2,000ポイントぐらい貯まると思います。Hyattクレジットカードで支払えばさらに追加で1,600ポイントほど貯まるので、合計で3,600ポイントぐらい。1.7セントで計算すると約61ドル分にもなります。

これを上記の413ドルから引けるとすると、352ドルで2泊できる計算となります。この数字でポイント単価を計算すると1.47セントとなり、お得じゃないラインになってきています。

現金で宿泊の場合はフレキシブルポイントを現金化

どうやって現金を作るかですが、財布からそのまま支払っても損にならない計算ですが、できればポイントを現金化してそれを使った方が家計には優しい。

ChaseのURポイント

AmexのMRポイント

CitiのThankyouポイント

などたくさんフレキシブルポイントがあり現金化することが可能です。

上記のHyattの例をそのまま使うと、URポイントをHyattにトランスファーできます。その場合は24,000URポイントを使えば2泊できる。でも現金化する場合は実質35,000URポイント必要。

あれれ?現金で予約した方がお得だったはずなのに、ポイントを現金化すると考えるとより多くのポイントが必要となってしまいますね。これは出所(=ChaseのURポイント)が一緒だから起こる現象です。もし現金は単純に財布からだとすると、同じようなことは起きません。

AmexオファーやChaseオファーを現金化(コミュニティで詳しい方法をシェアしています)してそれで貯まった現金を使って泊まるというのが家計にも影響しないし、ポイント残高にも影響ない、そして上記のような場合は一番お得!というシナリオになります。

まとめ

ポイントで払うか、現金で払うか?はMortgageを早く払い終わるか、それともゆっくり払いながら余ったお金は投資するか?に似ている現象だと思います。

結局、結果としては同じわけです(=宿泊する)どうやってそこにたどり着くかとポイント、現金に対する気持ちの問題です。どちらがお得か多少影響はしてくるけど、宿泊後の自分の気持ちを考えてポイントを使うのか、現金にするのかを決めると上手くいく気がします。

Leave a Reply