これからマイルを貯め始めたい方!どのようにすればマイルが貯まるか全てわかりやすく説明しているこちらの記事を参考にしてください

クレカ基礎データ

入会ボーナス:200,000ポイン

ミニマムスぺンド:6か月で30,000ドル

年会費:795ドル(従業員カード=Employee userは無料)

ポイント:

- Chase Travelポータル経由でx8

- ホテルとエアライン直接の予約x4

- SNS & サーチエンジンの広告x3

- その他x1

- 2027年9月30日までLyftがx5

為替手数料:なし

ベネフィット:

- 年間500ドル(半年250ドル)のThe Editクレジット

- 年間100ドル(半年50ドル)のギフトカードクレジット

- 年間200ドルのGoogle Workspaceクレジット

- 年間400ドル(半年200ドル)のZipRecruiterクレジット

- 年間120,000ドル使うとIHGダイアモンドステータス、500ドルのShop at Chaseクレジット、500ドルのSouthwestクレジット、Southwest A-Listステータス

- 提携エアライン&ホテルパートナーにURポイントをトランスファーできる

- レンタカーのPrimary Collision Damage(レンタカーカウンターで保険を購入する必要なし)

- 300ドルトラベルクレジット

- Global EntryまたはTSA Pre-check費用120ドル(4年に一度)

- 月10ドルのLyftクレジット

- Priority Pass Selectメンバーシップ(空港ラウンジ | レストランでは使えないので注意)

- 旅行保険(特典旅行の諸税の支払いのみで使える)

- DoorDashで月に合計20ドル分のNon-food itemクレジット+5ドルのレストランクレジット+Dashpass

過去最高ボーナス:200,000ポイント(2025年6月23日から発行され始めたカードです)

ポイントの使い方:こちらのChase URポイント完全ガイドを参考にしてください。

ルール:5/24対象カード、Sapphire Familyルール適用。以前Sapphire Reserve businessのボーナスをもらったことがある人は入会ボーナスもらえない。

陸の一言:

Personalバージョンとベネフィットは似ていますが、こっちのBusinessバージョンの方がショボいです。もしどちらかを作るならPersonalの方がおすすめです

以下Personalバージョンと同じです↓

とにかくたくさんのベネフィットがついてきます。どれだけ使えるかが鍵となります。1つ1つ説明すると記事が論文のようになってしまうので、私が重要と考えるベネフィットにフォーカスします。

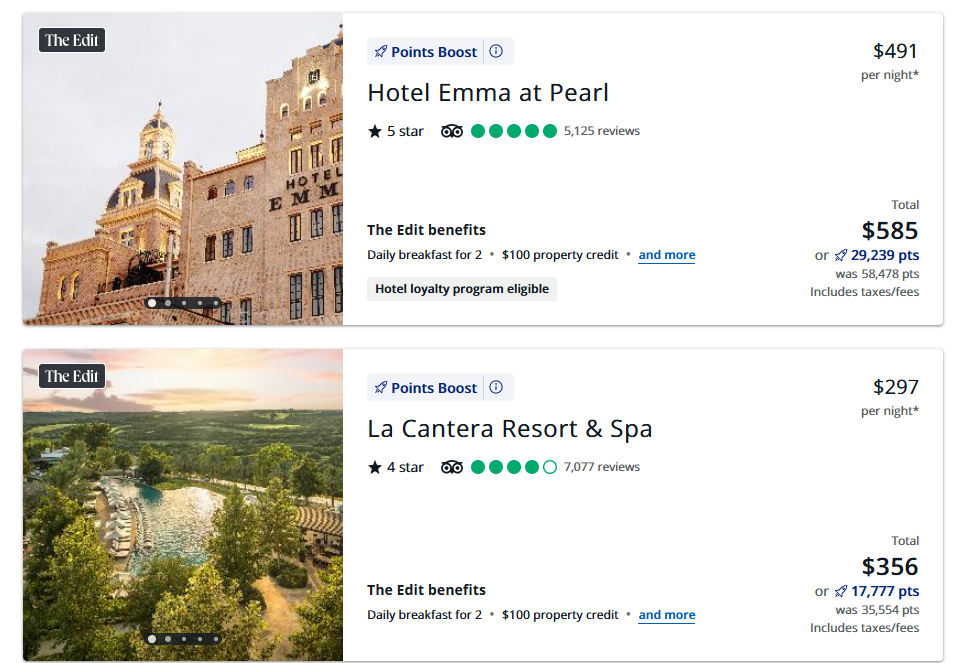

年間500ドル(半年250ドル)のThe Editクレジット

Amexの高級ホテルFHRのChaseバージョンがThe Editだと考えてください。ただし、The Editに登録されているホテルはFHRのホテルリストよりも少ない。

年間500ドル(半年250ドル)のThe Editクレジットをつかうには最低でも同じホテルに2連泊しないといけません。高級ホテルのみなので2泊で250ドルで収まるホテルはほぼほぼありません(オフピークで探せばありますが)

1/1-6/30の間に250ドル。7/1-12/31の間に250ドルクレジットが使えます。同時に500ドル使うことはできません。

以上の厳しめの条件があるので、Amex Personal Platinumについてくる年間200ドルのFHRクレジットよりも使いにくい印象です。でもこのベネフィットを使えるか使えないかでこのSapphire Reserve Personalを2年目以降もKeepするべきかの結論が大きく左右されるので、大切なベネフィットです。

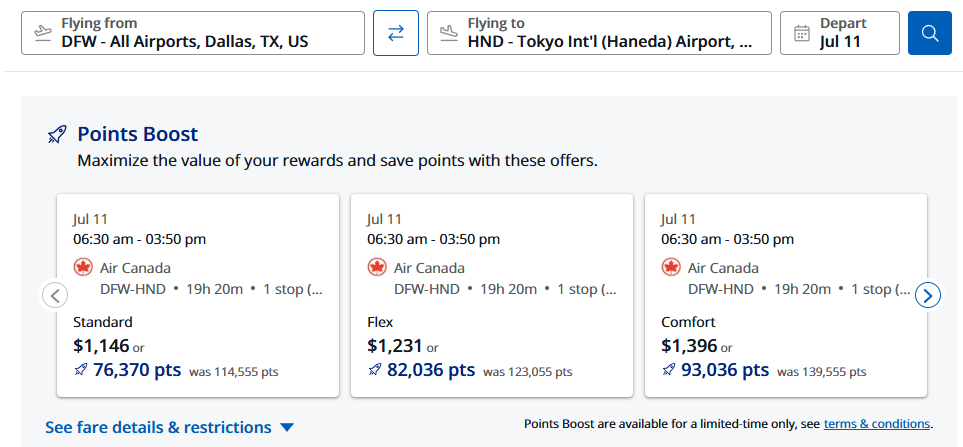

Chase TravelのPoint boost(1ポイント=2セントで使える)

今まではフライト、ホテル、アクティビティに対してポイントで支払う場合1.5セントとして使えていましたが、それがなくなり、ランダムでPoint boostという表示がされたものだけ最大2.0セントでポイントを使うことができます。

少しリサーチしてみると、ホテルの場合に2.0セントになることが多く、フライトは2.0セントになるケースがない。アクティビティも同様です。今後どのように変わっていくか気になりますが、基本的にホテルでなら2.0セントで使えることがあるよーぐらいで覚えておくといいかと思います。The Edit登録されたホテルなら確実のPoint boostとなると発表があったはずですが、実はそんなことはありません。The EditホテルでもPoint boostが利用できないホテルもあります。

1ポイントを2.0セントで使えることはいいことですが、宿泊費が安いホテルはPoint boostになりません。例えば、100ドルの部屋を5,000ポイントで予約するなど。なので毎回Point boostを使う時はある程度いいホテルに泊まれるということでもありますが、その分ポイント消費スピードが早まります。

Point boostを利用してホテルに泊まり、ホテルステータスは持たないという戦略も1つかと思います。そうするとある程度いいホテルに泊まれて使うポイントも少なめでよくなり旅行のお得度が増します。

300ドルのトラベルクレジット

1年間Reserveをキープし、2年目の年会費がチャージされて解約する場合、2回トラベルクレジットがもらえます(つまり600ドル分)詳しくはこちらの記事を参考にしてください。

旅行保険&レンタカーPrimary Collision Damage

旅行保険についてはこの記事を参考にしてください。記事内ではRitz-Carltonクレジットカードの旅行保険を使った時のことを書きましたがReserveと同じ旅行保険です。

レンタカーのPrimary Collision Damageはレンタカー代をSapphire Reserveで支払いすればレンタカー会社の保険が必要ないというベネフィット。ただし、アメリカ以外の国だと、万が一事故や故障した場合このベネフィット使いにくいこともあるようなので、海外でのレンタカーはレンタカー会社の保険の方がおすすめ。

このクレジットカードはすでにChaseの銀行口座を持っている人ならさらに作りやすくなります。口座に1000-2000ドルを入れておいて1-3ヶ月後に申請すると高確率でアプルーブされます。理由はChaseは自分たちの口座を持っている人との関係を大切にするポリシーだから。

2年目以降キープするべきなのか?こちらの記事を参考にしてください。

ダウングレード:ビジネスクレジットカードでSapphire系はないのでダウングレードできないのでは?と思います。もしかするとInk系にダウングレード可能かもしれませんが2026年6-7月まで待たないとデータがないのでわかりません。

どのようなクレジットカードを作ればより早くマイル&ポイントが貯まるか知りたい方!

ぜひクレジットカードアドバイスサービスをご利用ください!

全てを私に任せるクレジットカードサービスも提供しています。

ツイッター&ユーチューブもやっています。フォローお願いします↓

Leave a Reply