目次

バックグラウンド

大学院が終わって偶然出会ったFIREという概念に魅了され、ひたすら努力をしてきた私ですが、9年経過した2025年少し失速気味です。

この記事では今まで全力疾走してきたFIRE活動がなぜ失速気味なのかを書いてみたいと思います。

過去のFIREに関する記事はこちらに全てまとめてあります。

FI目標金額

2022年に書いた記事で、ネブラスカで設定したFI金額だと物価が上がっているせいで足りないと気づき+40-50%多い金額に設定したと書きました。

2022年から今の2025年で物価がどうなったのかは皆さんもよくご存知の通りなのですが、さらに色々高くなりましたね。その間に転職もしましたが、給料が物価の上昇についていくほどは上がっていません。

ということはどういう意味か?

2022年に設定した金額だと足りないんじゃないか?と思うようになりました。そうなってくるとまたFI金額を変更しなくてはいけない気がしてきます。

永遠に終わらないサイクル

物価が上がるスピードと給料、Tax advantage accountに投資できる金額が同じように増えていかないので、対応したくても必然的に差が生まれてきます。その差が積み重なるとFI金額の変更につながります。

このサイクルは非常に良くないと思います。いつまで経ってもアーリーリタイアに必要な資金が貯まらないのではないか?と思ってしまいます。このように考えるのはFI金額を変更しないといけないと感じたからが原因だと思います。

もしネブラスカの時に設定したFI金額から変わっていないならあと数年でFIREできるはずです。それなら出口が見えるトンネルですが、今私は出口からの光は見えるけど、その光が今までに比べると近づいてこない。そんな感覚です。

Compound interestには時間が重要

元金が増えればドンドン増えていきますが、Compound interestがたくさん増える理由の1つに時間があります。

できるだけ長い間投資をすること。だから右肩上がりの直線ではなく、曲線のように増えていくのがCompound interestの特徴。しかし、その時間をあえて味方につけないやり方がFIREなのです。

FIREはアーリーリタイアなので一般的なリタイアに比べると、リタイアするまでの期間が短い=投資する期間が短い=Compound interestにとってはデメリット

なのです。

この短い期間を補うのが節約ですが、給料が夫婦で2-3倍とかにならない限り投資できる資金はそんなに増えません。むしろ物価が高くなってきているし、若干給料が上がるぐらいでは投資額は全然増えない状況になるかもしれません。

どれだけ投資している年数が大切か例を使って説明します。

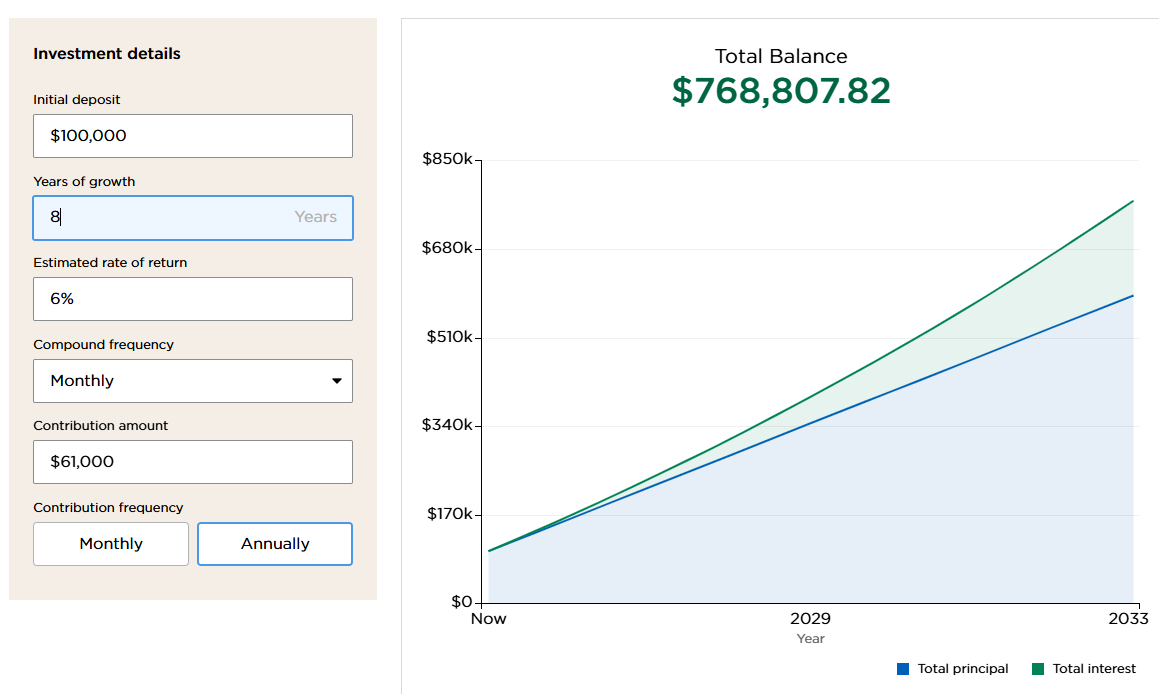

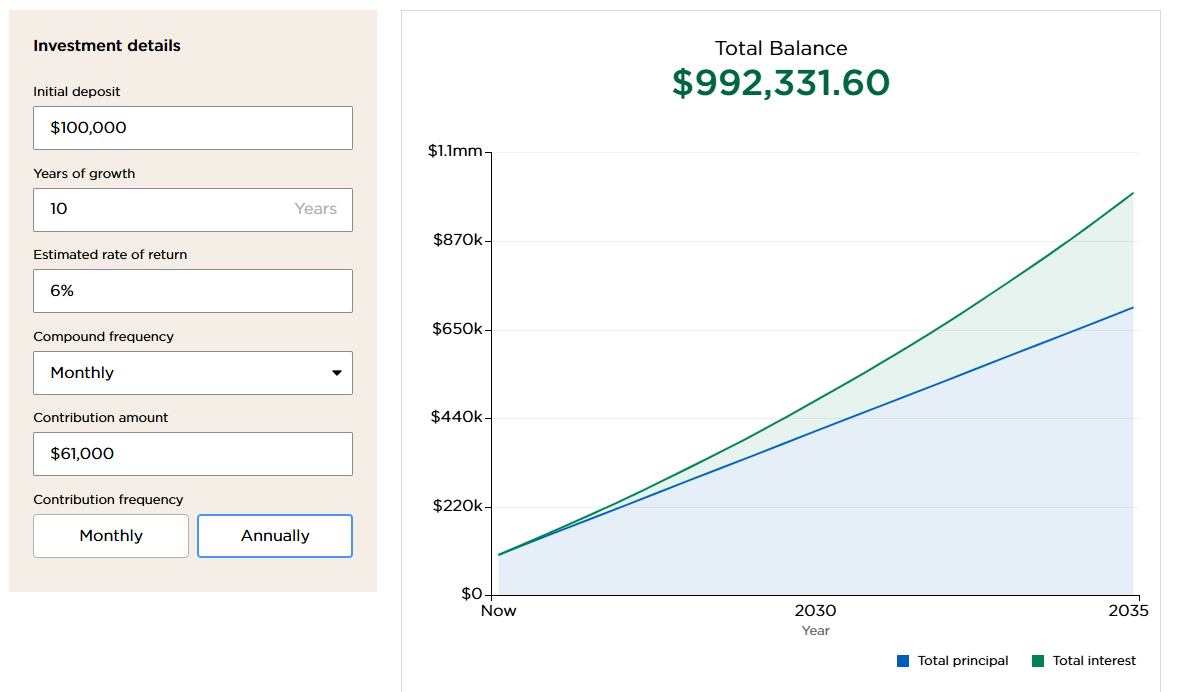

元金が$100,000として、年利コンサバに見積もり6%、夫婦で401kとIRAをMaxで入れると仮定します。401kのContribution maxは2025年で$23,500、IRAは$7,000です。なので合計$61,000です

8年投資すると$768,807

10年だと$992,331

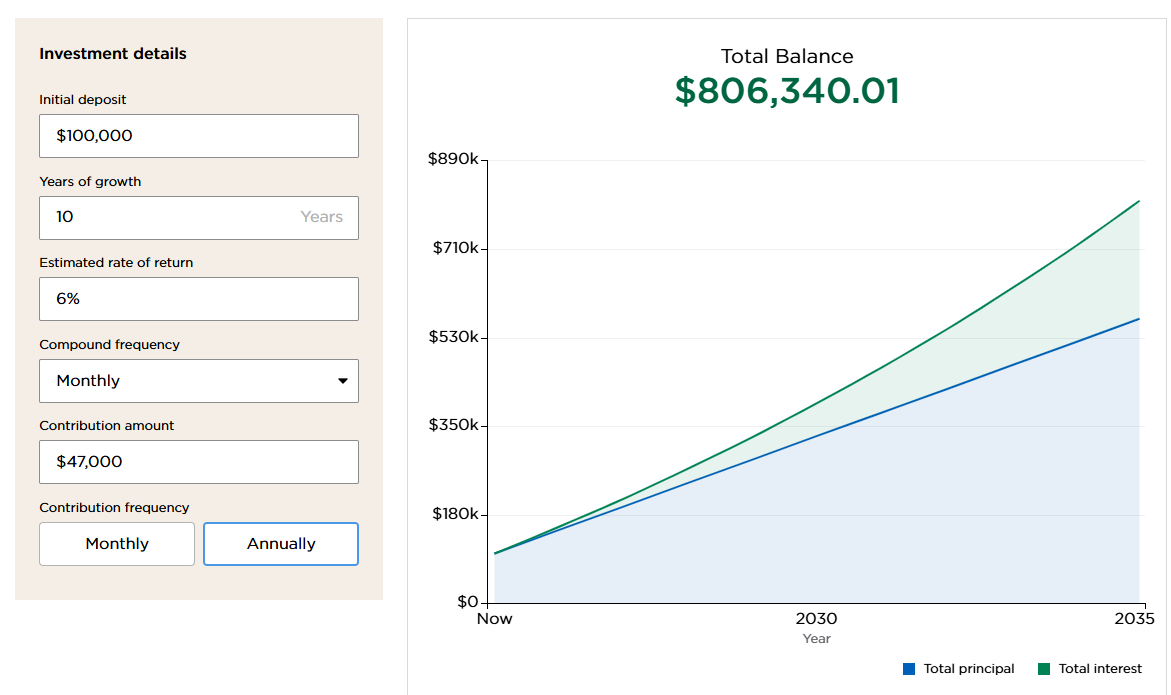

401kに合計$47,000だけ入れて10年だと$806,340

15年だと$1,353,464

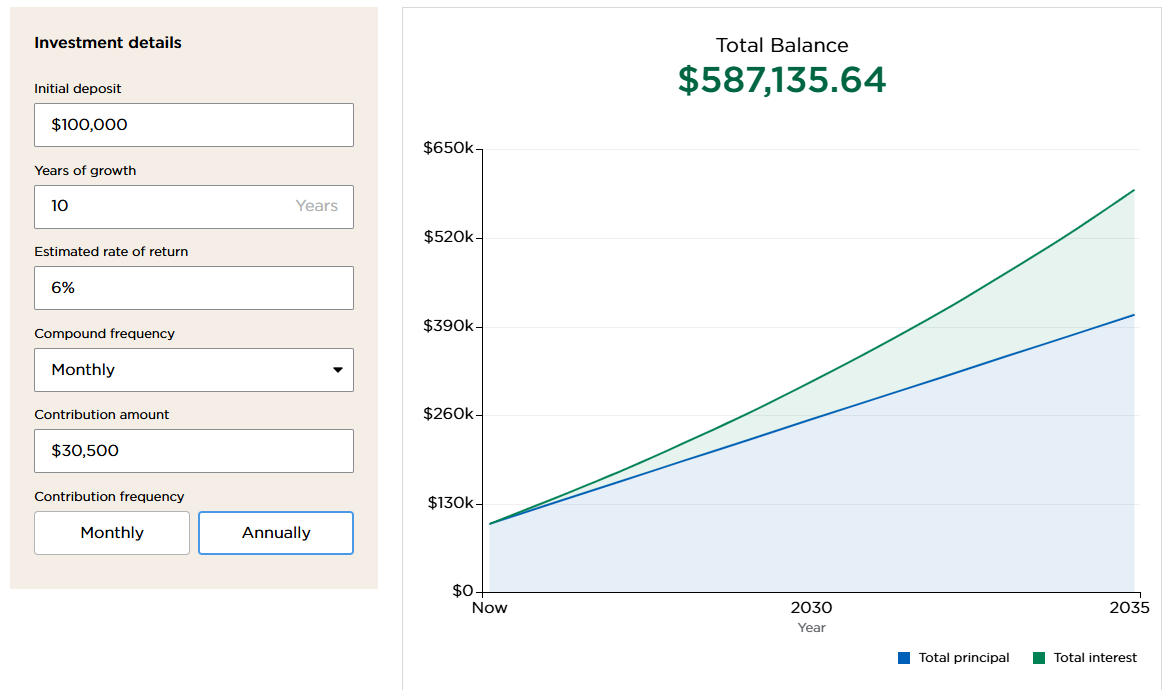

では1人分だけの401kとIRA (=$30,500)を10年入れると$587,135

15年だと$964,466

もちろん2人でMax outして投資した方が増えるのは早いです。でも投資金額を半分(=1人リタイア)にして15年投資すると$964,466で、2人で10年Max outしても$992,331とほぼ同額です。

坊ちゃんが大学を卒業するのが10年後なので、それまで働くと仮定するなら401kだけMaxで入れてIRA分($14,000)は旅行や趣味に使ったとしても$806,340貯まる計算。2人で全てMax outして8年投資する金額(=$768,807)よりも多くなります。

我が家のベストシナリオは2人であと8年ぐらいMaxで投資してFIRE

ワーストシナリオは明日から1人はリタイアして1人は15年働き投資してFIRE

いずれのシナリオでも60歳より早くFIREできるという計算なので、リタイアのことを考えていない人に比べるとかなりいい結果にはなることは間違いありませんが、私が描いているFIREとは違います。

今を犠牲にして将来にかけるか、それとも将来は不確定だから今もある程度楽しむか

上記の計算例で分かる通り、時間というのが非常に大切です。私は大学を卒業して2年働いたあとに大学院で7年も過ごしてしまいました。後悔はありませんが、投資という点でみると犠牲にした時間は痛かったなーと今となって思います。

私は40になりました。自分の人生は明らかに半分終わったなと自覚しています。それと同時にこれからは健康がより大切になってくると肌で感じております。前に記事にしましたが、全て将来のために貯めて今使わないというのは後で後悔するんではないか?と思ってます。だから全て節約&投資にフォーカスした生活だけをしていてはどれだけ自分の人生あるのかわからないので少し不安。

だからこそ1年でも1カ月も早くFIREしたいのですが、計算をすればするほど投資年数というのが結果を大きく左右するのを理解しました。この2つの間に挟まれて悩まされているのが40代です。

これが5年または大学院分の7年早かったら自分は33-35歳。その時は今40歳になって抱えているような自分の健康がどこまで続くかの不安なんてありませんでした。

「時は金なり」

と言いますが、これはFIREにも通じることなんだと思います。投資に関して若さは正義です。時間を味方につけるとかなり楽。

雑念

上記のように色々計算をしていくうちに投資年数が結構物を言う感じなんだとわかってきました。マイル&ポイント、そしてクレジットカードの趣味で節約、そしてお金を稼ぐことも可能です(詳しい内容はSPTコミュニティ)

浮いたお金を今までは迷いもなく投資に回してきましたが、9年目にして1歩立ち止まり考えてみました。月々数百ドル追加で投資してもFIREできる日はそんなに早くならない。だったら今自分が没頭していること、楽しいと思えることにそのお金を使った方がいいのではないか?

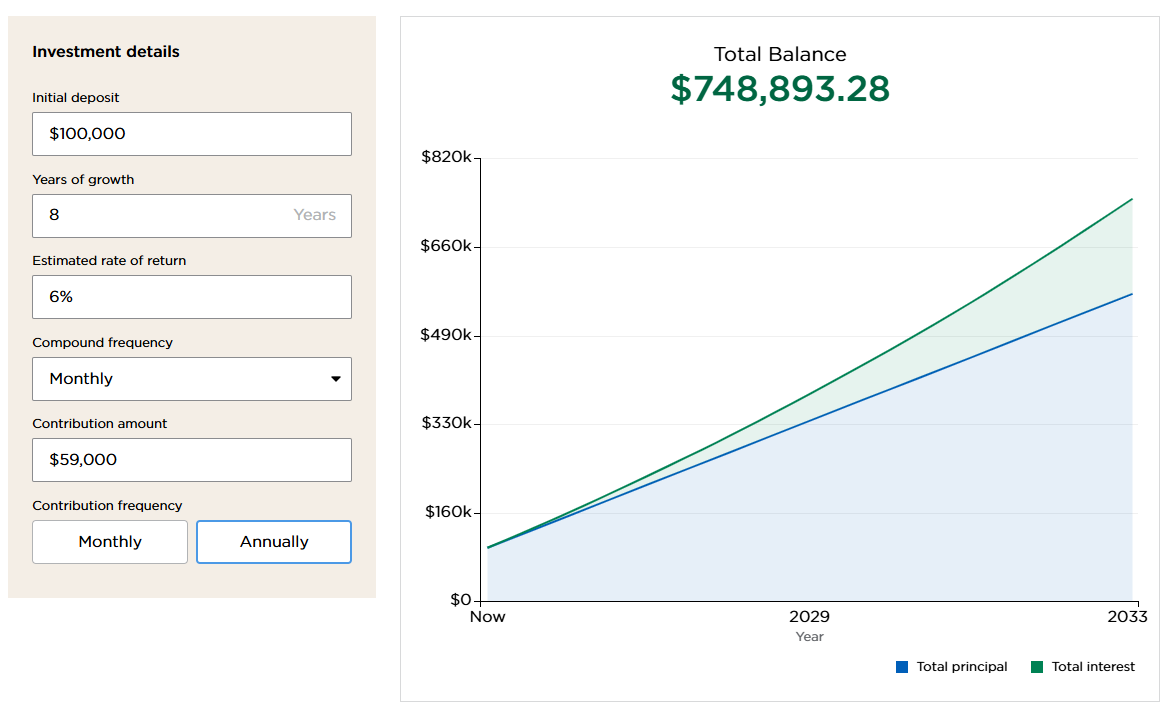

これがMaxで8年投資した場合(=$768,807)

上記より年間2,000ドル少なく投資した場合(=$748,893)

ね?そんなに金額は変わらないですよね?

この2つの例を使って4%引き落とせる金額は$30,752 vs $29,955となり年間$797の差となります。

実際どのような使い方をしたいかというと、旅行先でのツアー代に使って家族でツアーに参加し、歴史や文化、食などを学んだり、旅行先で若干いいレストランに行ったり。あとは日本に一時帰国している時に回転寿司ではなく、ちょっといいお寿司屋さんに行ったり。あとは自分の趣味にもう少しお金を使う。などなど

もちろんこれで気をつけないといけないのは、贅沢になれてこれ以降の生活レベルを上げて出費を増やさないことです。私は意思が固いので(単純にケチ)ここら辺はきっちりできる自信がありますが、坊ちゃんはまだ子供なので良い物に慣れるとまた次も同じように、さらにはもう少し良い物を・・と考えがち。妻はその坊ちゃんの気持ちに揺れるので妻単体なら問題なくても子供の感情に左右されることが多々あります。

そんな小さなことを心配するなんてちっちゃい男と思われるかもしれませんが、我々夫婦の共通の目標はFIREなので、そこへの道のりを外されることを避けるのが私の役目かと。。。

きっと子供なしで夫婦でたまーにいいレストランに行ったりするのが一番上手に物事進めそうな気がします。

まとめ

なかなか内容がぐちゃぐちゃな記事になってしまいました。でもこれが今のエコノミーの中での自分が率直に感じることです。

言い訳かもしれませんが、やはり色んな場面でお金が出ていく子連れ家族がFIREを目指すのは大変だなーと今更感じております。

FIRE Journey 9年目の陸は失速こそはしていませんが(=投資金額が減っているという意味の失速)、今までの「よっしゃーFIREやるぜ!」というあの勢いが少しなくなってきた感じがしてなりません。

ここでだらけるか、それともきっちり走り続けて夢を掴むか。大きな分かれ道となりそうな予感です。

年間投資金額を上げるのはとても大変ですが、数年追加で働いて投資期間を伸ばすといとも簡単に資産を増やせるのですね!そう考えると、少し楽しんで生活して数年長く働く方が幸せな感じがしますね。

私もなるべく早くFIREしたいという気持ちの方が強く、今まで考えていなかった視点だったので興味深かったです!

カモミールさん

コメントありがとうございます。

最近毎週 Money for couples というポッドキャストを聞いているうちに、投資している年数がより大きく影響してくるんだなーと理解しました。

計算すると収入の50%以上を投資すれば10-15年でFIREできるはずですが、10-15年はやはり長い期間なので全て節約で投資Maxという生活を続けるのは精神的にも大変です。

FIREは老後が何十年も続くという仮定の元に成り立っていますが、自分が何歳まで生きるかなんて誰にもわからないのである意味リスクはあります。何事もバランスが大切だなーと最近感じます