注意:Financial advisorでもTaxの専門家でもない素人が自分の趣味の一部としてブログ記事にかいてみました。正確な情報が必要な方は、ちゃんと日米税理士に相談してください

バックグラウンド

先日、ダイスケさんのYouTube動画で元国税庁のやすなが税理士とのコラボがありました

税のプロが解説しているということで見てみると、率直な意見は「日本は税金でかなり持って行かれるんだなー」と思いました。

そこで、もしアーリーリタイアをアメリカでするのではなく、日本に帰ったら大雑把でいいから税金の計算してもお得なのか?と疑問に思いました。今までそのような計算をしたことがなかったし、詳しく計算方法を紹介しているブログ記事も読んだことがなかったからです。

じゃー素人だけど、見つかる範囲内の情報で自分なりにまとめて考えてみようかな。と思ってこの記事を書いてみることにしました。アーリーリタイアシリーズの記事です。

仮定

10年間は現金やBrokeragege accountから株を売りアーリーリタイア、それ以降はIRAや401kから引き落として生活するという仮定で話をしようと思います。実際にはもっと複雑な話だとは思いますが、計算をできるだけ簡単にするためにこのようなシナリオで考えてみます。

計算がしやすいようにFIREの数字は1Mと2Mの2パターンに分けて考えてみます。$1=140円と仮定して話をします。

4%のWithdrawalと仮定すると、1Mの場合、年間$40,000(560万)を引き落として使う。 2Mの場合は年間$80,000(1,120万)引き落として使うことになります。

最初の10年は現金30%、残りの70%は株を売って生活するとします。70%のうちの50%はCapital gainで増えたものと仮定します。

1Mポートフォリオ

- 現金:$12,000 (168万)

- 株:$28,000 (392万)のうち$14,000 (196万)はキャピタルゲイン

2Mポートフォリオ

- 現金:$24,000 (336万)

- 株:$56,000 (784万)のうち$28,000 (392万)はキャピタルゲイン

60歳までの10年間

日本

アメリカの株を売却して得た資金は日本在住であれば日本の税が課税されます(譲渡税)。一律20.3%ということらしいです(参考記事)。ということは税金でCapital gain分に支払う金額が

1Mポートフォリオ

- 毎年:$2,842 (397,880円)

- 10年間:$28,420 (3,978,800円)

2Mポートフォリオ

- 毎年:$5,684 (795,760円)

- 10年間:$56,840 (7,957,600円)

アメリカ

married filing jointlyなら収入が年間$94,050以下までならキャピタルゲインが0%です。1Mと2Mポートフォリオどちらともキャピタルゲインはかかりません。

日本で税金を払う金額は結構多いですが、アメリカでW2がない状態だとInsuranceを自分で支払うことになります。60歳以下だと月1,000ドル以上は確実にすると思うので年間10,000ドルぐらいはかかりそう(参考記事)

日本の健康保険の平均支払い額は新宿区に住んでいる場合年間で1Mポートフォリオ(560万円)で約79万円、2Mポートフォリオ(1,120万円)で約109万円らしいです(参考記事)

まとめ(60歳までの10年間)

ごちゃごちゃしてきたので1回まとめたいと思います。10年間で日本で支払う税金と保険料を含む金額がこちら↓

1Mポートフォリオ

- 毎年:$8,484 (1,187,880円)

- 10年間:$84,840 (11,878,800円)

2Mポートフォリオ

- 毎年:$13,469 (1,885,760円)

- 10年間:$134,690 (18,857,600円)

1MポートフォリオでFIREできるなら確実に日本の方がよさそうです。2MポートフォリオとなるとアメリカでCapital gainを支払わずに高いInsuranceを支払っても同じだけ費用がかかりそうです。もちろん物価は(今は)日本の方が安いので、日々の生活はこのままの状況であれば日本の方が楽なのかもしれません。

60歳以降の401kとIRA

59 ½歳から401kとIRAから引き出すのにはPenaltyがかかりません。計算を単純にするために上記と同様の金額を401kまたはIRAから毎月年金のように引き出す方法で計算します(引き出し方で日本で一時所得になるのか雑所得になるのかが決まるようです。参考記事)

日本

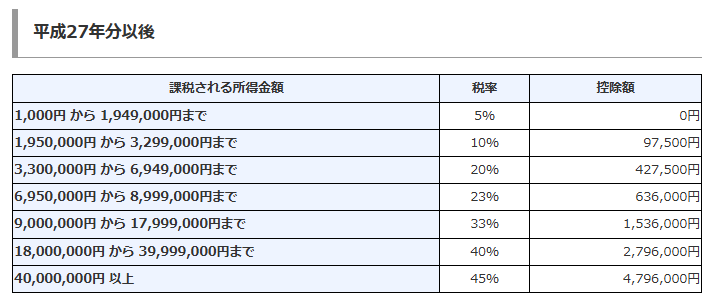

401kを年金として受け取る場合、雑所得は次のように計算されるようです↓(参考記事1 &記事2&記事3)

課税対象額:受給額-拠出元本

1Mポートフォリオでは年間$40,000(560万)、の半分280万円、 2Mポートフォリオは年間$80,000(1,120万)の半分560万円が課税対象額と仮定すると、雑所得、税率と控除額が↓

1Mポートフォリオ

- 560万円

- 課税対象額:280万

- 税率:10%

- 控除額:97,500円

- 所得税:182,500円 ($1,303)

2Mポートフォリオ

- 1,120万円

- 課税対象額:560万

- 税率:20%

- 控除額:427,500円

- 所得税: 692,500円 ($4,946)

アメリカ

2025年のTax bracket情報を使い計算します。こちらがTax(参考記事)

Standard deductionがmarried filing jointlyだと$31,500です。

1Mポートフォリオでは年間$40,000、 2Mポートフォリオは年間$80,000を401kまたはIRAから引き出すと、こんな感じになります↓

1Mポートフォリオ

- $40,000

- Tax rate:12%

- Deduction:$31,500

- Tax:$1,020

2Mポートフォリオ

- $80,000

- Tax rate:12%

- Deduction:$31,500

- 所得税: $5,820

まとめ

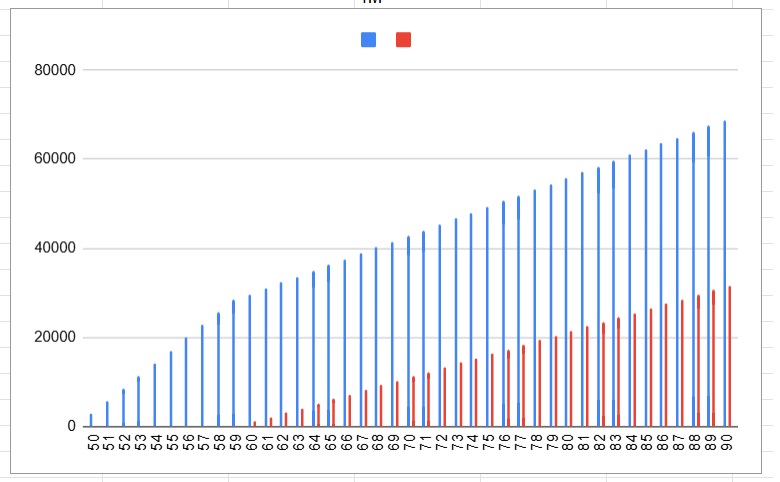

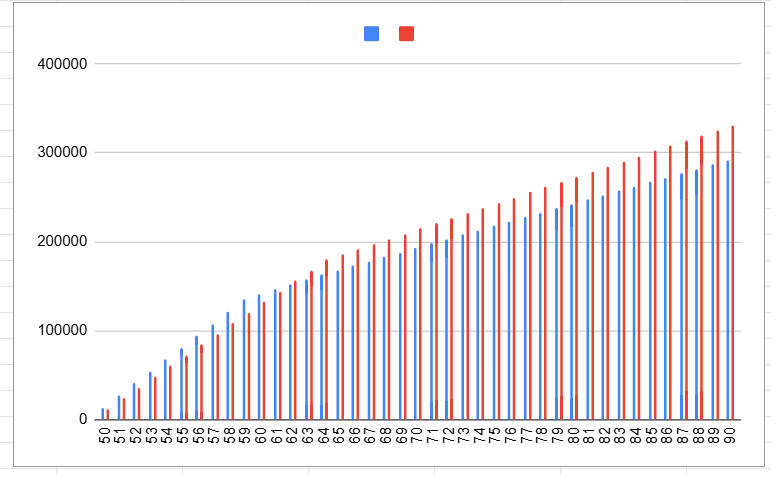

X軸が年齢、Y軸がドルです。青が日本、赤がアメリカ

1Mポートフォリオで支払うTaxをグラフにしました。

こちらはアメリカのInsuranceを50-64まで年間12,000ドル支払い、日本だと64歳まで記事上記で説明した平均保険料を支払う分を入れた金額をグラフにしました。

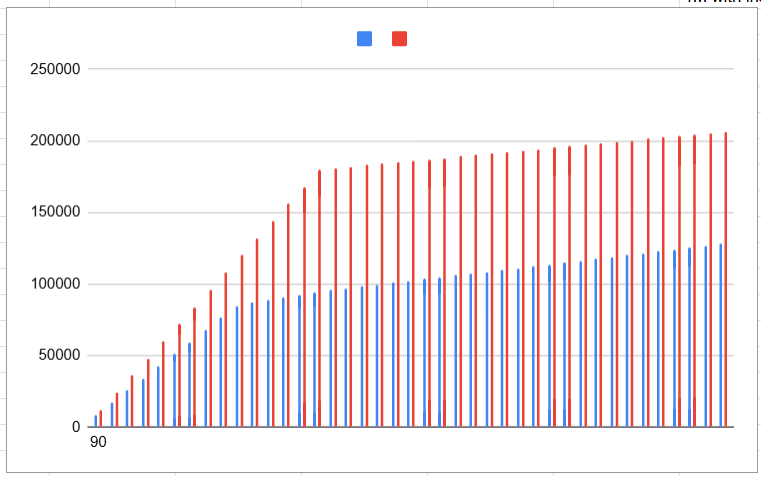

同様に2Mポートフォリオ

こちらが保険料プラス

401kとIRAから引き出す税金の金額は日本だとCapital gain分に税金がかかる計算です。上記の計算では引き出す金額の50%がCapital gainで増えたものと仮定しました。この%が多ければ多いほど(=Capital gainが多いほど)、日本での税金がよりかかります。また、引き出す全額ではなく、Capital gainだけに税金がかかるという法律が変わってアメリカと同じように、全体の金額に税金がかかるとなると、日本での税金の支払いはとても多くなります。

恐らくこの記事内の計算で正確ではない箇所もあるかとは思いますが、もっと大きな差で日本での生活の方が安いと想像していたのでビックリでした。

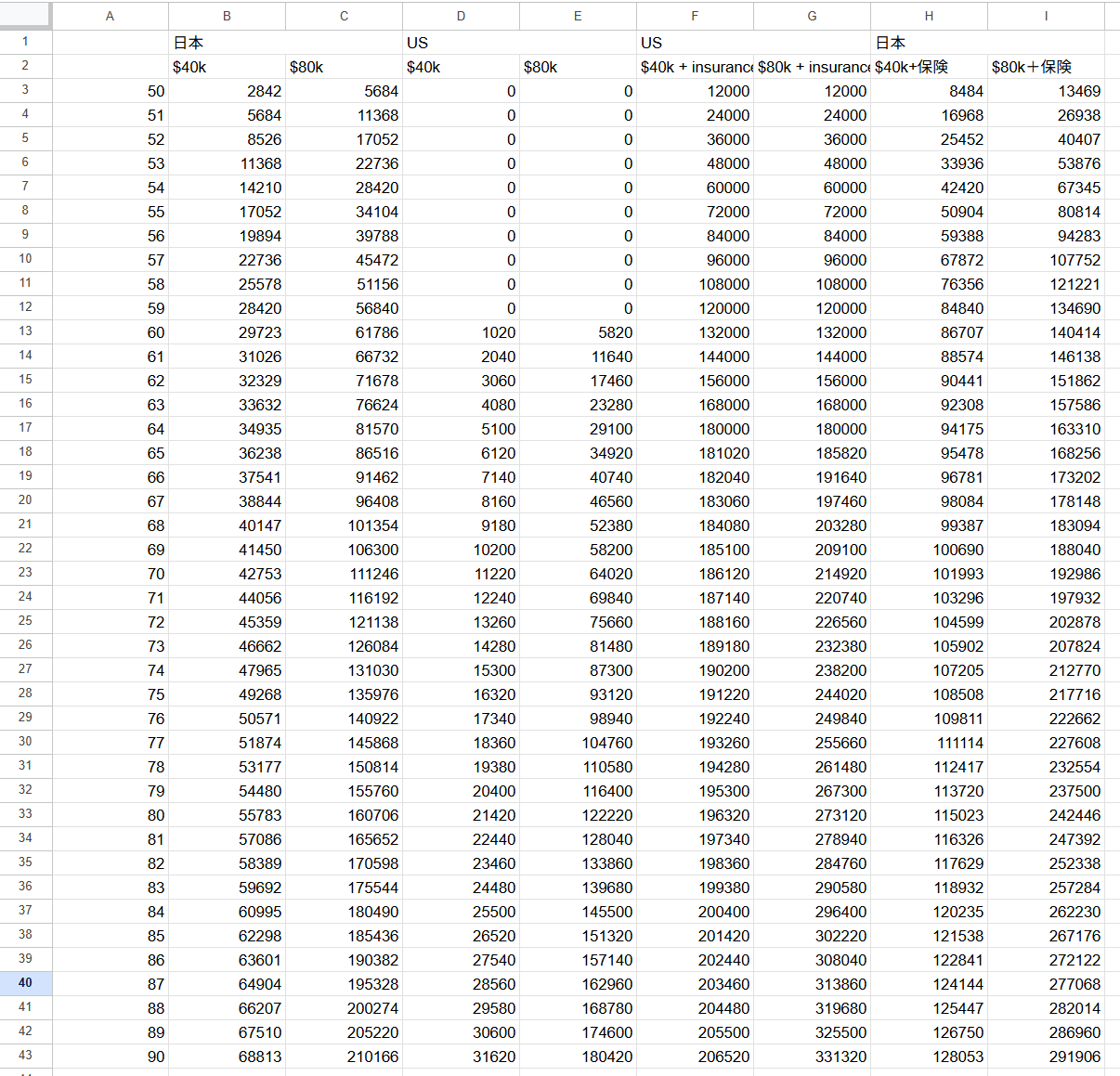

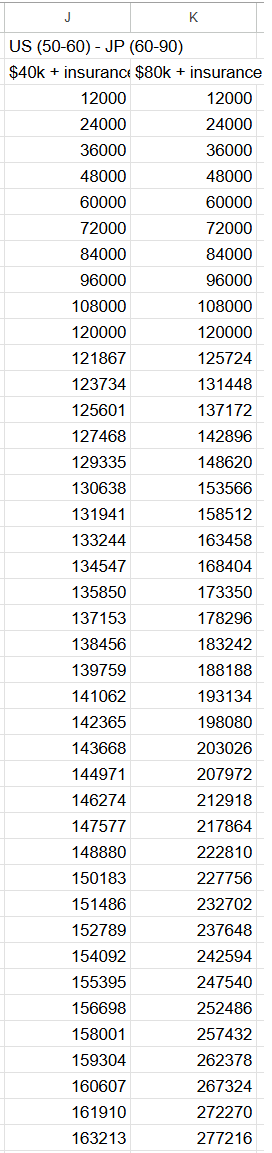

上記4つグラフは次の数字を使い描いたものです

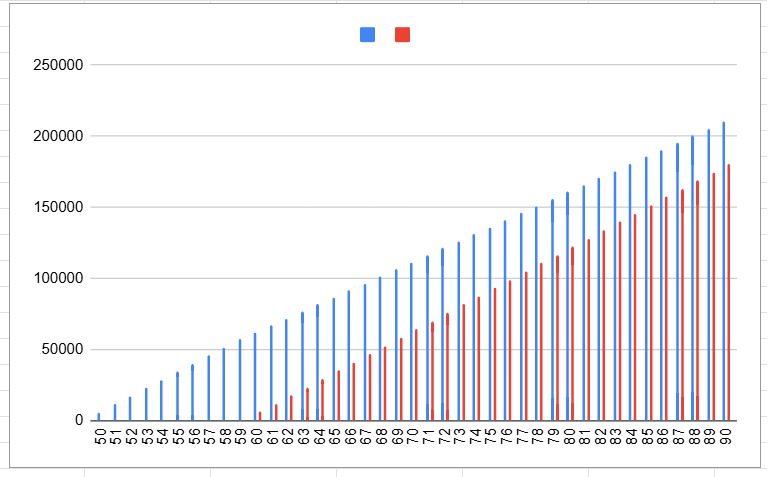

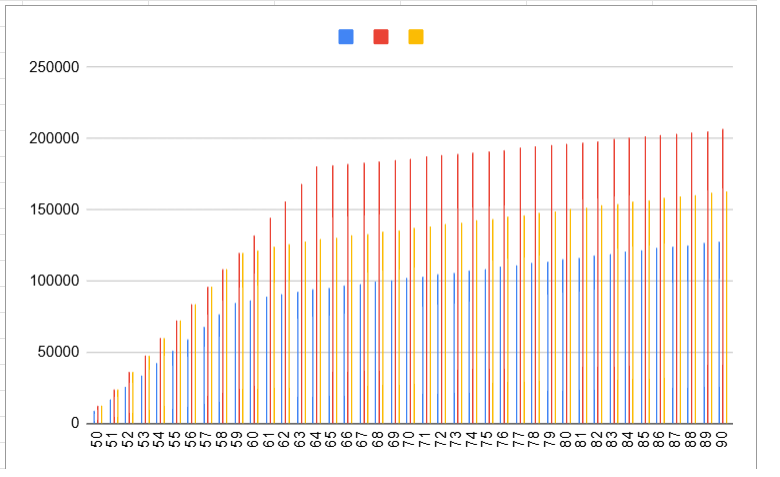

このグラフは50-60までアメリカに住んで60-90は日本に住むと仮定した場合の比較です。1Mポートフォリオ+保険込み(オレンジ)。青が日本でリタイアした場合、赤がアメリカのみでリタイアした場合。

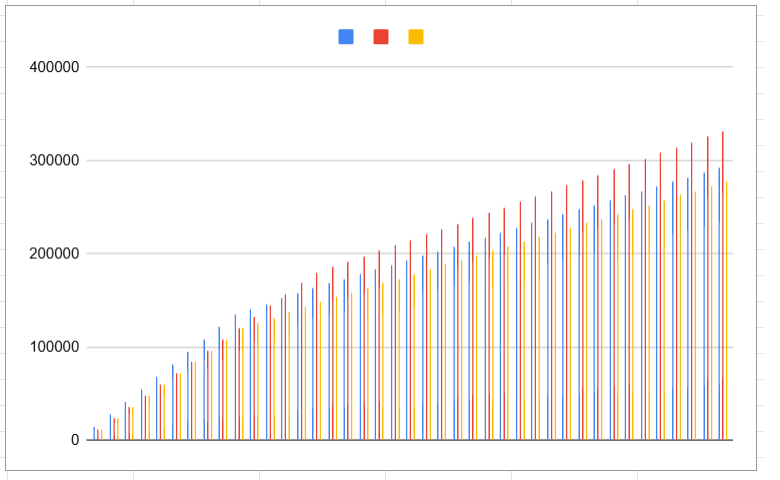

こちらが2Mポートフォリオ+保険込み(オレンジ)。最初から日本でリタイアするよりも(青)税金の支払い額と保険代は安くなる計算です。

グラフオレンジ部分の数値がこちら

最後に一言

この記事で一応計算、そしてグラフ化してみましたが、実際は非常に計算が難しいし個々の状況によります。さらに言えば、その時々によりどの税金が課税されるかも変動する可能性もあります。

例えば、50-60までは貯めた現金を使う!という仮定でしたが、アメリカで貯めた分なのでドルです。これを日本円にすると為替差益で雑所得として課税されることなども考えないといけません。

さらにIRAや401kはそのまま引き出して税金を支払う方法で計算しましたが、RothにConversionしてアメリカで戦略的に引き出せばTaxがほぼかからない方法で使うことが可能です。これをやればアメリカでリタイアした場合のTaxの支払いがこの記事で計算したものよりも遥かに少ないものとなるはずです。

これはほんの一部ですが、調べても調べてもはっきりとどうしたら一番いいのか?が素人には見えにくい。そしてどんな時に日本の税金がかかってくるのかも調べてもはっきり記載されているケースは少ない。

こればっかりは実際アメリカ→日本でリタイアした人の話を聞いてまとめ、さらに税理士と確認して行動しないと難しい。そう思うトピックです。

Leave a Reply